Leider bewegt uns vor nach wie vor der furchtbare Krieg in der Ukraine, für den keine schnelle Lösung in Sicht ist.

Wie gewohnt reagieren die Börsen zynisch. In diesem Fall verschärft der Krieg aber die wichtigsten Bremsfaktoren einer freundlichen Börsenentwicklung. Durch die Probleme in der Lieferkette steigen die Preise noch schneller und veranlassen die Notenbanken, die Liquidität zu verringern und die Zinsen stärker als erwartet anzuheben.

Für Anleger ist das kein gutes Szenario, da die Gewinnaussichten sinken und die Bewertung von Aktien steigt.

Mittlerweile gehen einige Marktteilnehmer davon aus, dass auf der nächsten Sitzung der US-Notenbank FED die Zinsen sogar um 50 Basispunkte erhöht werden.

Außerdem bemühen sich die meisten großen Notenbanken, ihre Bilanzen zu verkürzen, Geld wird knapper und teurer, was dem Aktienaufschwung entgegensteht.

Mit unangenehmen Überraschungen sollten wir in diesem Sommer rechnen. Vor allem, wenn sich die Probleme in der Lieferkette durch den Krieg und die Pandemie nicht auflösen wollen.

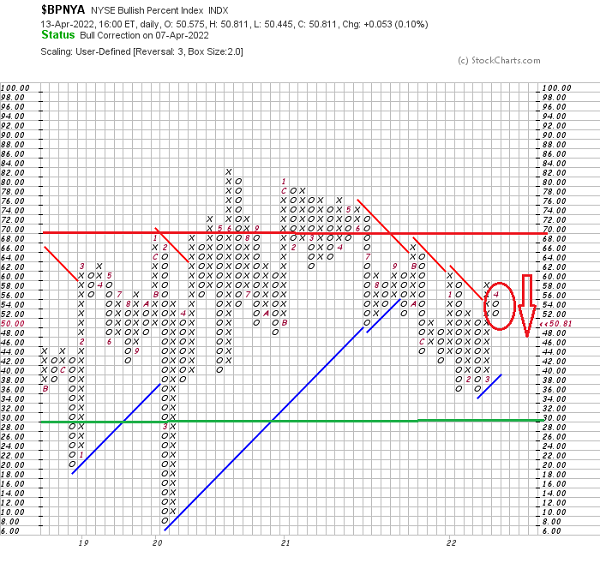

Da aber Prognosen wie üblich wenig Sinn machen, werfen wir einfach einen Blick auf den wichtigsten Risikoindikator des inneren Marktes, den NYSE Bullish Percent.

Die folgende Grafik zeigt Ihnen die Relation der an der New Yorker Börse gelisteten Aktien, die auf einem definiertem Kaufsignal der P & F Technik notieren. Nur etwa die Hälfte der an der New Yorker Börse gelisteten Aktien notiert auf einem Kaufsignal und wird entsprechend von der Nachfrage gelenkt. Dies ist eine ungünstige Marktbreite, da nur die Hälfte der Aktien den Aufschwung trägt.

Erschwerend kommt hinzu, dass sich die Relation seit etwa zwei Jahren stetig verschlechtert. Verstärkt wechseln Aktien von einem Kauf auf ein Verkaufssignal.

Dies ist ein untrügliches Zeichen, dass die großen Anleger aus irgendwelchen Gründen tendenziell Kapital abziehen.

Ungünstig ist, dass wir erneut in einer negativen 0-Achse handeln. (ganz rechts). Tendenziell ziehen die großen Anleger aus irgendwelchen Gründen derzeit Kapital ab.

Nicht besonders gut gefällt mir auch, dass wir seit dem Jahr 2020 (in der Mitte der Grafik) fallende Hochs sehen. Die einzelnen Erholungen schwächen sich also tendenziell ab.

Positiv ist umgekehrt, dass der Risikoindikator dennoch ein Kaufsignal bildet, da die jüngste X-Achse die vorhergehende übersteigt.

Eine Prognose, wohin die Reise geht, ist wie üblich schwierig. Kurzfristig zeigt der Trend jedenfalls nach unten und die großen Anleger zeigen keinen ausgeprägten Risikoappetit.

Ein wenig Demut und eine Konzentration des Portfolios auf die stärksten Bereiche ist jetzt wichtig.

Im wöchentlichen Gratis Börsenbrief berichte ich regelmässig über den „Inneren Markt“

Viel Erfolg bei Investieren