Nach wie vor ist die Skepsis an den Märkten sehr hoch.

Parallel klettern aber die Kurse an der berüchtigten „Mauer der Angst“ nach oben.

Kein Wunder, dass in den Medien spekuliert wird, ob die Rezession vielleicht doch ausfällt?

In den vergangenen gab es immerhin einige überraschend gute volkswirtschaftliche Nachrichten.

Z. B. bleibt der US- Einkaufsmanager Index und auch der Arbeitsmarkt stabil, bei uns in Deutschland der ifo- Konjunkturindex, das Verbrauchervertrauen und auch das Bruttoinlandsprodukt.

Dabei hat sich trotz der erfreulichen Daten wenig an der Wahrscheinlichkeit geändert, ob wir in Europa oder den USA in eine Rezession gleiten.

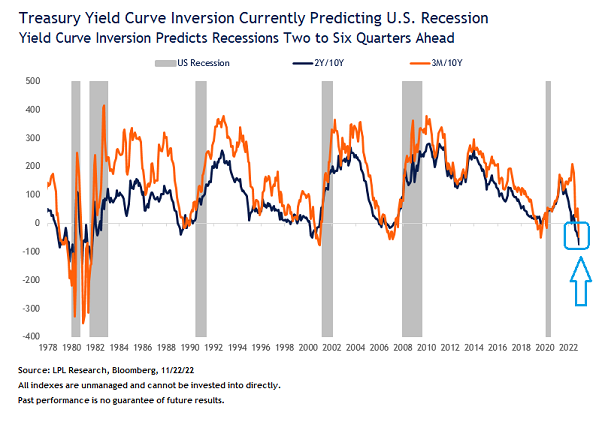

Zur besseren Einordnung will ich heute die deutlich inverse US- Zinskurve zeigen. Dabei sind vor allem die Differenzen zwischen der zehnjährigen und der zweijährigen, sowie der zehn-jährigen und der dreimonatigen US- Anleihe von Bedeutung.

Nur zur Erinnerung: üblicherweise ist der Preis, also der Zins, für langfristiges Geld höher als für kurzfristiges. Werden die Marktteilnehmer skeptisch bezüglich der Konjunktur, sinkt die Nachfrage nach Kredit und Risiko.

Am langen Ende üblicherweise stärker als am kurzen. Daher sprechen wir von einer inversen Zinsstrukturkurve, sobald z.B. die Renditen von zehnjährigen Anleihen tiefer als die von zweijährigen sind. Mit einer Wahrscheinlichkeit von etwa 90 Prozent folgte in den vergangenen 50 Jahren auf eine inverse Zinsstrukturkurvet eine Rezession.

Allerdings geben die Daten der Vergangenheit keinen Hinweis, nach wie vielen Monaten eine Rezession beginnt, oder wie tief und intensiv diese ausfallen wird.

Warum sollte es heute anders sein?

Schlaue Anleger setzen sich genau mit der (Eintritts) Wahrscheinlichkeit ihrer Aktivitäten auseinander.

Daher ist die folgende Grafik wichtig.

Die grauen, senkrechten Balken zeigen die Rezessionen in den jeweiligen Jahren. Je breiter der graue Balken, desto länger dauerte der Abschwung der Wirtschaft.

Einige Abschwünge folgen zeitlich nahe dem Zeitpunkt der Inversion, bei anderen war etwas Geduld nötig. Wie heute wahrscheinlich.

Aber welche praktischen Schlüsse sollten wir Anleger daraus ziehen?

Ich empfehle, gelassen zu bleiben und möglichst die Qualität im Portfolio zu erhöhen.

Warum? Weil es eine hohe Wahrscheinlichkeit gibt, damit den geringsten Schaden im Depot anzurichten.

Fast immer sind Rezessionsjahre gute Börsenjahre, da sich die Investoren dann schon wieder auf den nächsten Zinssenkungszyklus freuen.

Die (Risiko) Indikatoren des Inneren Marktes werden uns Anlegern den Weg skizieren.

Viel Erfolg und herzliche Grüße vom fairen Portfolioexperten