Weiterhin liegen die Nerven der Anleger blank. Die größten „Aufreger“ der Woche waren der drohende Konflikt um den italienischen Haushalt und viel mehr noch die Angst vor einem ungeordneten Brexit. Kein Wunder ,das der DAX unter ungewöhnlich starken Schwankungen bestenfalls seitwärts trudelte. Alleine am Freitag zeigte der deutsche Leitindex eine Schwankungsbreite von etwa 200 Punkten, was wirklich nicht alltäglich ist.

Auf der anderen Seite des Atlantiks sehen wir die New Yorker Börse NYSE als Leitbörse der Welt, die sich bereits deutlich stabilisiert – jedenfalls wenn man den „wahren Markt“ als Maßstab hinzuzieht.

Dafür dürfen Sie aber nicht wie die Mehrheit der Anleger „von außen“ auf die US- Indizes schauen, sondern mit der hoch auflösenden Röntgenbrille des „inneren Marktes“ das Geschehen beobachten.

Dann sehen Sie nämlich, dass in Anbetracht des globalen Rückgangs des Wirtschaftswachstums und des deutschen Bruttoinlandsprodukts (BIP) im vergangenen Quartal die Börsen ganz gewöhnlich reagiert haben. Immerhin geht auch dem längsten Wirtschaftsaufschwung leider irgendwann einmal die Puste aus.

An diesem Punkt könnten wir jetzt stehen, doch was die Kurse daraus machen und wie sie in den kommenden Tagen und Wochen reagieren, steht auf einem ganz anderen Blatt.

Denn eine konjunkturelle Abkühlung ist längst eingepreist (viele zyklische Aktien haben bereits etwa ein Drittel an Wert verloren). Die Kriterien für eine Korrektur sind längst erreicht, aber für eine Rezession oder gar eine Finanzkrise gibt es keine Anzeichen. Eher sieht es so aus, als würde die konjunkturelle Entwicklung etwas ausatmen und nur eine Pause einlegen, sich dann aber wieder stabilisieren.

Vieles hängt natürlich davon ab, ob und wann sich die den Konjunkturrückgang ausgelöste Automobilbranche wieder erholt. Und ob es eine Einigung im Handelsstreit und einen geordneten Brexit gibt, oder ein völliges Zoll-und Regularien-Chaos.

Sentiment bleibt extrem ängstlich

Die folgende Grafik zeigt Ihnen den recht objektiven „Angst-und Gier“ Indikator von „CNN-Money“, der bereits seit einigen Wochen die ungewöhnlich schlechte Stimmung bzw. Angst der US-Akteure verdeutlicht.

Der Indikator setzt sich aus mehreren Bausteinen wie z. B. Momentum, Vola relative Stärke von Aktien und der Architektur des Marktes zusammen. (Volumen der Kursbewegung oder Anzahl neuer Hochs abzüglich neuer Tiefs etc.). Aber auch der der (fehlende) Risikoappetit der Anleger nach Junk-Bonds wird objektiv gemessen.

Daher ist der gezeigte Angst und Gier Indikator meiner Meinung nach viel aussagekräftiger als die in Deutschland so beliebten mehr oder weniger subjektiven Umfragen bei den Anlegern, deren Stimmung extrem schwankungs-anfällig ist.

Mal ganz davon abgesehen, dass die Kurse der deutschen Aktien viel stärker von ausländischen als von inländischen Marktteilnehmern bestimmt werden, die allerdings nicht befragt werden.

Bekanntlich sind Angst und Gier neben der Entwicklung der Unternehmensgewinne die stärksten Treiber der Börse. Daher ist es natürlich sinnvoll, die Stimmung der Anleger zu verfolgen und sich dann selber möglichst objektiv antizyklisch zu positionieren.

In diesem Sinne befinden wir uns heute in einer Marktphase, in der wir uns nicht von unserer Angst getrieben von der Masse anstecken und aus unseren Positionen vertreiben lassen sollten. Obwohl die globalen Aktienindizes charttechnisch und von außen betrachtet angeschlagen sind, deutet heute nicht nur das Sentiment sondern auch die Saisonalität und der innere Markt auf die Seite der Käufer.

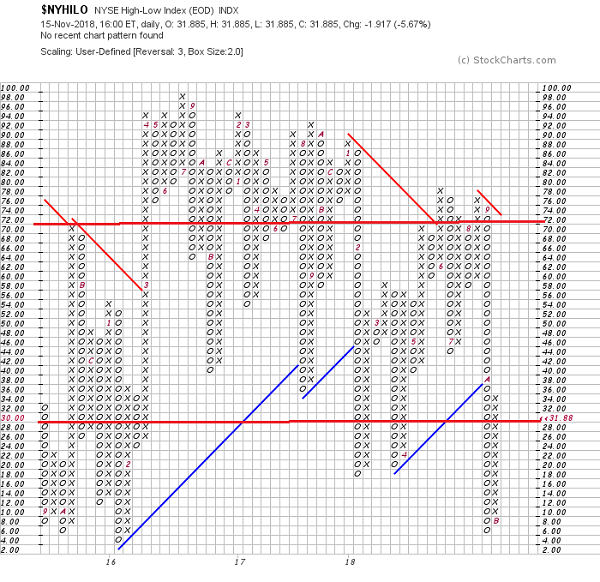

High-Low-Indikator zieht an

Die folgende Grafik zeigt Ihnen die Differenz der Aktien an der New Yorker Börse die ein neues Jahreshoch geschafft haben abzüglich der neuen Jahrestiefs (in Prozent).

Wie gewohnt befindet sich oberhalb von 70 % die überhitzte Zone und unterhalb von 30 % die überverkaufte.

Wie Sie sehen, befindet sich dieser aufgrund seiner hohen Anzahl von etwa 2600 Mitgliedern auf einem überverkauftem Niveau.

Vor wenigen Tagen noch notierten wir auf den tiefsten Stand seit dem Frühjahr 2016. Damals übrigens wurden die Marktteilnehmer von ganz ähnlichen Sorgen um die Konjunktur wie heute umgetrieben. Trotzdem erlebten wir wie aus dem Nichts den berüchtigten Gummiband-Effekt. Genau zu dem Zeitpunkt, an dem die Stimmung in den Medien kaum noch zu überbieten und der Pessimismus nicht mehr steigerungsfähig war, schossen die Kurse plötzlich in die Höhe.

Ganz ähnlich war es natürlich auch an den übrigen Tiefpunkten dieses wichtigen Indikators im Jahresverlauf 2017 und vor allem im vergangenen Februar.

Natürlich bin ich mir sicher, dass es auch diesmal so sein wird, denn die Aktien versuchen mit sehr hoher Wahrscheinlichkeit so schnell wie möglich ihre Extrem- Zustände zu verlassen und in die Normalität zurückzukehren.

Da die x-Achse im rechten Bereich bereits die wichtige Marke von 30 % überschritten hat, gehe ich davon aus, dass sich der amerikanische Aktienmarkt nun wieder nach oben in Bewegung setzen wird. Aus irgendwelchen Gründen kehren die großen und hart gesottenen Anleger zurück an den Markt, während das heiße Kapital schon längst entwichen ist.

Entsprechend diesem und anderen wichtigen Indikatoren des inneren Marktes handele ich natürlich auch im Premium Börsenbrief und im Rahmen der Anlageberatung und der Vermögensverwaltung. Denn meiner Meinung nach macht es keinen Sinn, die Indizes nur von außen zu betrachten und den Kursen hinterher zu sehen.

Viel wichtiger ist es doch objektiv nachvollziehen zu können, welche Mannschaft den Ball führt. Ob das Angebot oder die Nachfrage am Zug ist.

Hier können Sie sich informieren oder sich bei ernsthaftem Interesse auch für einen Depot-Check „bewerben“

Mit herzlichen Grüßen von Ihrem fairen Berater

Klaus Buhl