Innerer Markt und Bankensektor drücken den DAX 30

Obwohl sich die Stimmung der Anleger schon längst auf extrem tiefem Niveau bewegt und auch der innere Markt stark überverkauft ist, kann noch keine Entwarnung gegeben werden. Ein deutlicher Warnschuss für uns Anleger ist auch der schwache Bankensektor, ohne den eine Erholung des breiten Marktes sehr unwahrscheinlich ist. Wegen des negativen Sentiments und der Lage des inneren Marktes ist aber täglich mit einer Bärenmarkt-Rallye zu rechnen.

Das neue Jahr bietet uns auch in seiner zweiten Kalenderwoche unangenehme Überraschungen. Als ob die erste Handelswoche mit einem Verlust von etwa 8 % in den meisten internationalen Indizes nicht schon schlecht genug gewesen wäre, zeigen die Märkte bis heute keinerlei Bestreben, den Verkaufsdruck zu reduzieren oder gar einen Boden auszubilden. Ganz im Gegenteil werden die kurzfristigen Erholungen sofort wieder von den Leerverkäufern genutzt, neue Positionen durch Verkäufe zu eröffnen. Das große Rätsel der Marktschwäche bleibt aber weiterhin die Suche nach den Ursachen. Obwohl die Mehrheit der Analysten auf China zeigt, gehe ich davon aus, dass dies nur ein Teil des Problems ist. Denn die Wachstumsschwäche der chinesischen Wirtschaft ist nicht neu, wird bereits seit Monaten diskutiert und besitzt somit keinerlei Überraschungseffekt für die Marktteilnehmer. Eine Blase, von der die Welt spricht bevor sie platzt, ist meiner Meinung nach genauso unwahrscheinlich wie ein Crash mit Ansage.

Einige Argumente deuten auf zunehmende Probleme im Bankensektor. Vielleicht wurden diese durch die Turbulenzen im Junkbond-Bereich bzw. die steigende Renditen im Segment der Hochzinsanleihen – vor allem natürlich in den Sektoren Energie- und Öl ausgelöst. Denn durch die fallenden Rohstoffpreise werden die Nöte vieler Dienstleister und Produzenten immer drängender und die Refinanzierung teurer oder gar unmöglich. Diese Probleme erhöhen die Kreditausfallrate der Banken und verstärken den Druck auf deren Gewinne. Und sinkende Gewinne wiederum sind einer der wichtigsten Treiber für fallende Aktienkurse. Da aber eine expandierende Wirtschaft bei einem gleichzeitig kränkelnden Bankensektor kaum denkbar ist, sollten wir in der derzeit kritischen Lage den Bankensektor gut im Blick behalten.

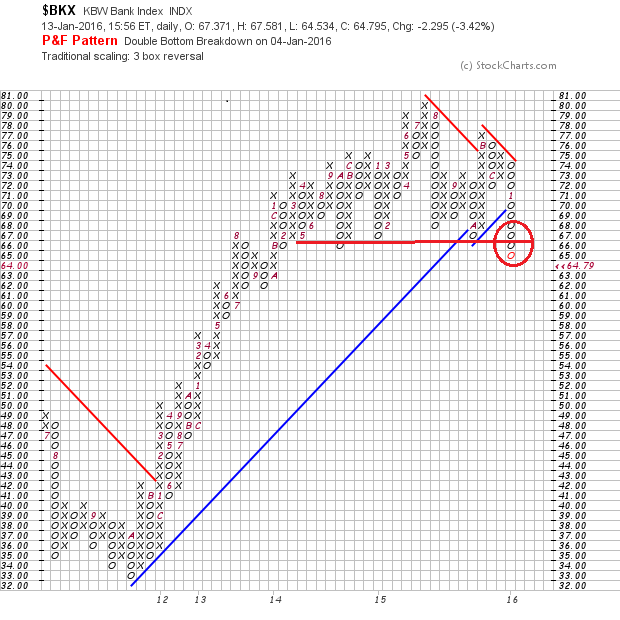

Bankensektor durchschlägt wichtige Unterstützung

Da die Erforschung der Ursachen an der Börse eine brotlose Kunst ist und ein Bild mehr sagt als viele Worte, zeige ich Ihnen hier den Chart des weltweit beachteten US-Bankensektors. Bis vor wenigen Wochen oder gar Tagen galt dieser als Hort der Stabilität, zog Anleger an und galt als Profiteur einer moderaten Zinsanhebung. Doch dieses positive Bild ist seit dem Beginn dieser Woche kaum mehr zu halten.

Im vergangenen Juli (Ziffer 7) haben die US-Banken bei 80 ein Hoch ausgebildet, dessen Bedeutung erst später sichtbar wurde.

Im rechten Bereich der Grafik erkennen Sie die aktuelle negative 0- Spalte, die die Dynamik der Verkäufer zeigt. Seit Ende Dezember wird der Bankensektor eindeutig vom Angebot gelenkt und hat in diesem Zeitraum bereits 10 % an Wert verloren. Angedeutet hat sich die Schwäche bereits im November (Buchstabe B) als die damalige positive X-Achse an der negativen Widerstandsgerade abgeprallt ist. Ohne jede Gegenwehr verloren die Bullen zunächst das Niveau der aufsteigenden Unterstützungsgerade bei etwa 70 und mussten dann sogar ein neues Verkaufssignal bei 67 hinnehmen. Sehr gut zeigt der gelassene P & F Chart die Misere der Anleger und verdeutlicht, dass der Weg nach unten nun bis etwa 60 frei ist, wo ein zyklisches Tief aus dem Frühjahr 2014 nun wie ein Magnet wirkt. Besonders beunruhigend in diesem besonnenen Chart ist die Tatsache, dass das wichtige Tief aus dem vergangenen August ohne Mühe unterboten wurde. Die fehlende Gegenwehr der Bullen im zentralen Bankensektor wirft kein gutes Bild auf die Verfassung des Gesamtmarktes und erhöht das Risiko, dass die Tiefs des vergangenen Sommers unterschritten werden.

Im rechten Bereich der Grafik erkennen Sie die aktuelle negative 0- Spalte, die die Dynamik der Verkäufer zeigt. Seit Ende Dezember wird der Bankensektor eindeutig vom Angebot gelenkt und hat in diesem Zeitraum bereits 10 % an Wert verloren. Angedeutet hat sich die Schwäche bereits im November (Buchstabe B) als die damalige positive X-Achse an der negativen Widerstandsgerade abgeprallt ist. Ohne jede Gegenwehr verloren die Bullen zunächst das Niveau der aufsteigenden Unterstützungsgerade bei etwa 70 und mussten dann sogar ein neues Verkaufssignal bei 67 hinnehmen. Sehr gut zeigt der gelassene P & F Chart die Misere der Anleger und verdeutlicht, dass der Weg nach unten nun bis etwa 60 frei ist, wo ein zyklisches Tief aus dem Frühjahr 2014 nun wie ein Magnet wirkt. Besonders beunruhigend in diesem besonnenen Chart ist die Tatsache, dass das wichtige Tief aus dem vergangenen August ohne Mühe unterboten wurde. Die fehlende Gegenwehr der Bullen im zentralen Bankensektor wirft kein gutes Bild auf die Verfassung des Gesamtmarktes und erhöht das Risiko, dass die Tiefs des vergangenen Sommers unterschritten werden.

Das Sentiment ist bereits unterirdisch negativ

Zu den meiner Meinung nach interessantesten Sentiment-Indikatoren zählt meiner Meinung nach die Befragung der wichtigsten US-Blogger. Die folgende Grafik zeigt Ihnen, dass mittlerweile fast 70 % der bekanntesten US-Börsen-Blogger ins Bärenlager gewechselt sind – ein historisch wirklich beachtenswerter Zustand, der in der Regel in unmittelbarer Nähe eines wichtigen Tiefs in den Indizes ausgebildet wird.

Quelle: typepad.com

Durchschnittlich beträgt der Anteil der Skeptiker weniger als 40 %. Wir können also davon ausgehen, dass die bärischen Investoren schon längst Positionen abgebaut haben und im Falle einer positiven Überraschung ihre Aktienquote wieder anheben werden.

Da auch andere funktionierende Sentimentindikatoren wie z.B. der „American Association of Individual Investors“ auf pessimistische Rekordwerte deuten, gibt es heute Argumente für die These, dass der Weltuntergang noch einmal verschoben wird und wir bald einen klassischen „Short-Squeeze“ erleben. Übrigens verfolge ich viel lieber die amerikanischen als die deutschen Sentimentwerte. Ganz einfach aus dem Grund, da unsere Aktien weniger von deutschen Anlegern gehalten werden als vielmehr von US- Investoren. Daher finde ich es sinnvoll dort zu befragen, wo die Kurse „gemacht werden“.

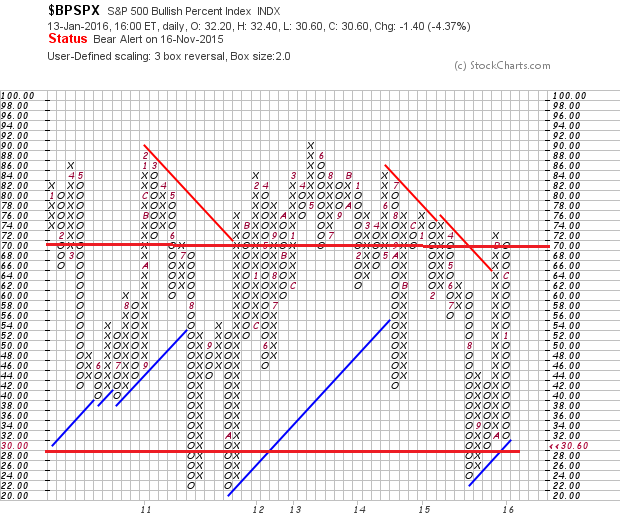

Der innere Markt deutet weiterhin übergeordnet auf das Bärenlager

Zweifelsfrei hat sich die Marktbreite in den vergangenen Tagen – trotz der kurzen Gegenbewegung weiter verschlechtert. Die folgende Grafik zeigt Ihnen die Relation der im Index enthaltenen Titel, die auf einem Kaufsignal handeln. Heute handeln nur noch sehr schwache 30 % der Werte auf einem Kaufsignal und werden mithin von der Nachfrage gelenkt. Nach wie vor verringert sich die Anzahl der Aktien im S & P 500, die auf einem definiertem Kaufsignal der P & F Technik handeln. Diesen dynamischen Abwärtstrend zeigt Ihnen die aktuelle rechte negative 0-Spalte. Der Markt wird demnach eindeutig vom Angebot gelenkt. Die Tatsache, dass die 0-Spalte ohne jede nennenswerte Gegenwehr der Bullen von der oberen bis in die untere extreme Zone reicht, wirft kein gutes Bild auf die Verfassung des Marktes und des Bullenlagers – da gibt es nichts zu beschönigen.

Eine gewisse Hoffnung auf ein baldiges zyklisches Tief ergibt sich aber dennoch – wegen der deutlichen Überverkauftheit des Marktes. Immerhin notiert der Risikoindikator heute bei 30 % und hat damit erneut die untere extreme Zone erreicht. Wie zuletzt im Sommer des vergangenen Jahres und während der durch die Herabstufung der US-Bonität ausgelösten Krise im August 2011. Aber wie gesagt, es handelt sich beim Bullish Percent Konzept um einen Risiko- und nicht um einen Trading-Indikator. Richtig interessant für uns Anleger wir es erst, wenn die Nachfrage wieder zunimmt und die ersten frühen Anleger eine X-Achse erzeugen, die die Grenze von 30 % überschreitet.

Eine gewisse Hoffnung auf ein baldiges zyklisches Tief ergibt sich aber dennoch – wegen der deutlichen Überverkauftheit des Marktes. Immerhin notiert der Risikoindikator heute bei 30 % und hat damit erneut die untere extreme Zone erreicht. Wie zuletzt im Sommer des vergangenen Jahres und während der durch die Herabstufung der US-Bonität ausgelösten Krise im August 2011. Aber wie gesagt, es handelt sich beim Bullish Percent Konzept um einen Risiko- und nicht um einen Trading-Indikator. Richtig interessant für uns Anleger wir es erst, wenn die Nachfrage wieder zunimmt und die ersten frühen Anleger eine X-Achse erzeugen, die die Grenze von 30 % überschreitet.

In den kommenden Tagen lohnt es sich also, diesen wichtigen Risikoindikator sehr gut zu beobachten. Immerhin wird an der Börse nicht geklingelt und stets wenn die Lage hoffnungslos erscheint, treten die ersten hartgesotten Anleger auf den Plan.

Viel Erfolg – nicht nur an der Börse – und herzliche Grüße aus dem Rheinland

Ihr Klaus Buhl